放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

(转自:珈说财经)

基金业绩始终是基民关注的核心,投研能力更是基金公司的立身之本。

然而,长城基金旗下多只产品陷入长期亏损,基金经理谭小兵“一拖多”模式弊端似乎显现。

如长城健康生活混合A,2020年08月14日起任职,至今仍亏39.75%。基民直言“无法理解”

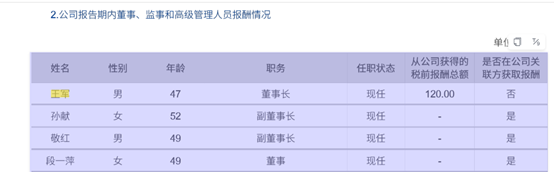

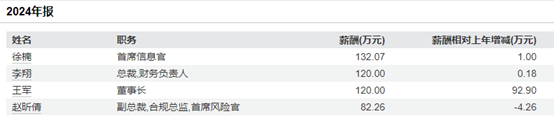

与此同时,公司董事长王军薪酬大幅攀升,2024年年报显示,王军薪酬达120万元,较上年猛增92.9万元,这般反差,让投资者对长城基金的管理逻辑与发展重心打上问号,资管初心与利益分配的平衡,似乎正遭遇严峻挑战。

“一拖多”拖垮业绩?基民陷入亏损

长城基金的谭小兵,在基金管理上开启了“一拖多”模式,有几只基金业绩不错,但更多基金长期陷入长期亏损,一拖多并未带来规模效应下的业绩提升,反而成为亏损的“助推器”。

从任职年限看,谭小兵管理多只基金超3年,让投资者陷入长期亏损。如长城健康生活混合A,2020年08月14日起任职,至今4年又321天,任职回报-39.75%。

长城健康生活混合A的讨论区,基民“K89Y590853”直言“无法理解”:“随便买几只票也不至于跌这么多吧,真的无法理解!”

长城大健康混合A/C同样“失血”严重,2021年12月21日任职至今3年又192天,A份额回报-8.41%、C份额-10.95%。

其管理的基金覆盖偏股混合型、灵活配置型等类型,却均现亏损,暴露投资策略的适配性问题。偏股混合型的长城健康消费混合A,2021年11月25日任职至今3年又218天,回报-33.21%。

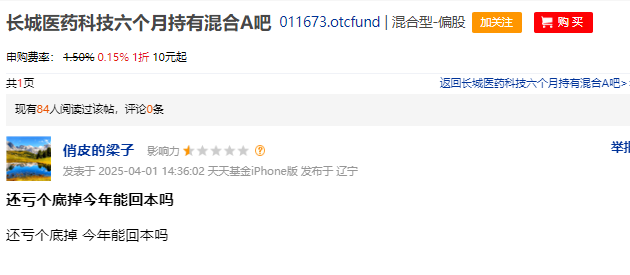

长城医药科技六个月持有混合A也没好到哪去,基民“俏皮的梁子”哭诉“还亏个底掉,今年能回本吗”。

长城医药科技六个月持有混合A/C,2021年06月09日任职4年又22天,A份额回报-23.64%、C份额-25.17%。

有业内人士表示,谭小兵管理多只基金,在长周期任职、不同类型产品、同类份额管理中均呈现亏损,既反映出医疗、消费、大健康等赛道投资的复杂性,更凸显其在策略适配、个股挖掘、份额精细化管理等投资管理环节的不足

董事长王军薪酬逆势飙升,管理天平失衡引质疑

当基金投资者因亏损“叫苦不迭”时,长城基金董事长王军的薪酬却上演“逆势上涨”戏码。2024年年报显示,王军薪酬达120万元,较上年猛增92.9万元。这般薪酬变动,与公司旗下基金大面积亏损形成刺眼反差。

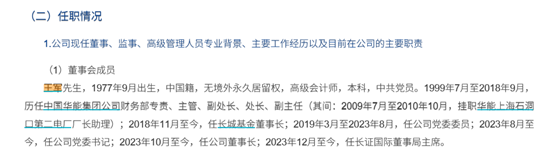

从王军个人履历看,其长期就职于中国华能集团,2018年加入长城基金。在基金公司,董事长职责本应聚焦战略规划、投研生态搭建,为投资者创造价值。

但现实是,多只基金长期亏损,投研短板凸显,王军主导下的公司管理,未能有效扭转颓势。

基金业绩是公司发展基石,基民用真金白银投票,可亏损产品持续存在,说明公司在投研管理、风险把控上不足,而董事长薪酬却逆势大涨,这也容易让投资者怀疑:公司管理重心是否偏离“为投资者创造收益”本质,转向内部利益分配?

投研建设滞后,长城基金路在何方?

基金公司的核心竞争力,在于投研能力。谭小兵“一拖多”亏损,或反映投研团队支撑不足,基金经理单兵作战,缺乏有效策略协同与研究支持;多产品、多份额管理粗放,暴露投研管理体系混乱,对产品差异化定位、投资者需求洞察不足。

从行业发展看,资管新规后,市场对投研专业性要求更高,精准选股、策略适配、风险管控,都依赖强大投研体系。

要破局,长城基金需重塑投研逻辑:一方面,优化基金经理考核与管理模式,“一拖多”不能以牺牲业绩为代价,要匹配投研资源,确保每只产品得到精细运营;

另一方面,董事长王军需将重心回归投研生态搭建,高薪更要高能,用实际行动推动投研团队建设、策略迭代,让薪酬与业绩正相关。

此外,需强化投资者利益导向,从产品设计、策略执行到业绩反馈,构建以投资者收益为核心的管理闭环,重拾市场信任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

顺阳网配资提示:文章来自网络,不代表本站观点。